让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金研报以为成都股票配资论坛交流中心_配资门户内容汇总,详尽来看,韩股现时场内杠杆倍数在2x~5x掌握,填塞杠杆已至历史高位,但相对市值比例横纵向对比王人算不上极致,市集情谊和流动性目的略显殷切但不显耀。往前看,高杠杆会自己放大波动,致使带来流动性压力,如下落16~36%会触发保证金追缴,近期强平压力抬升,但中恒久趋势更多取决于基本面。

以下为其中枢不雅点:

本年以来,在存储周期的催化下,韩国KOSPI指数强势高涨87%,领涨宇宙。然则,跟着韩股续革命高,波动也在束缚放大,近期再度演出“过山车”行情,周二对存储芯片扩产谋划担忧以及韩国商议对未实现收益纳税[1]的利空音书下,KOSPI指数暴跌10%,随后两天内就重返9000点,但周五又再度大跌熔断。如斯剧烈的波动,也印证了咱们之前辅导的,在现时高度拥堵和杠杆驱化的行情下,对尾部风险会有较大反应。

韩国市集作为本轮AI行情的“风向标”,其一言一行王人牵动着投资者的神经;又因为韩国股市领略果然是太极致,散户占比高,杠杆也低不了,因为也成为市集惦记可能点破AI泡沫的最“薄弱的武艺”。那么,韩股杠杆到底有多高?风险有多大,会否会编削市集趋势?又该如何监测?咱们将在本文中具体分析。咱们构建了基于杠杆水平、交往结构、情谊目的及流动性的四大维度目的,以监测风险进度。

详尽来看,韩股现时场内杠杆倍数在2x~5x掌握,填塞杠杆已至历史高位,但相对市值比例横纵向对比王人算不上极致,市集情谊和流动性目的略显殷切但不显耀。往前看,高杠杆会自己放大波动,致使带来流动性压力,如下落16~36%会触发保证金追缴,近期强平压力抬升,但中恒久趋势更多取决于基本面。

正文

一、 韩股为何容易出现杠杆问题?散户主导且为近期主要买盘、机制宽松、头部高度聚拢

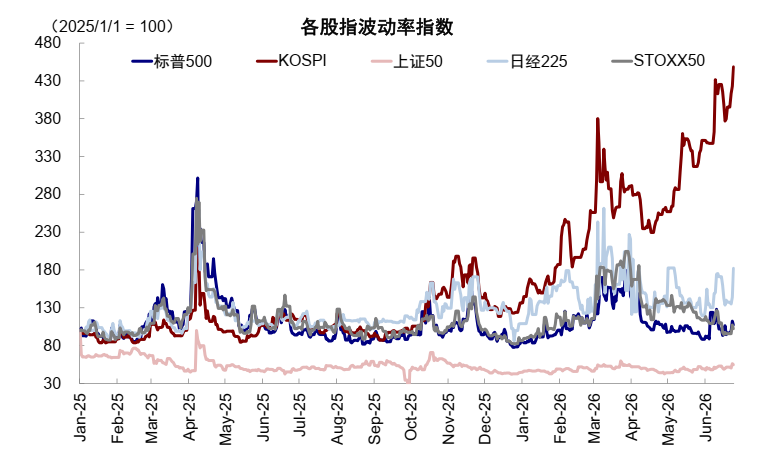

在韩国股市涨幅大幅补助宇宙的同期,其波动率也较着高于宇宙主要市集,这与韩国股市自身的一些特色与市集机制不无关连。具体来看,

图表1:韩股波动率本年较着高于其它主要市集

辛勤开头:Bloomberg,中金公司接洽部

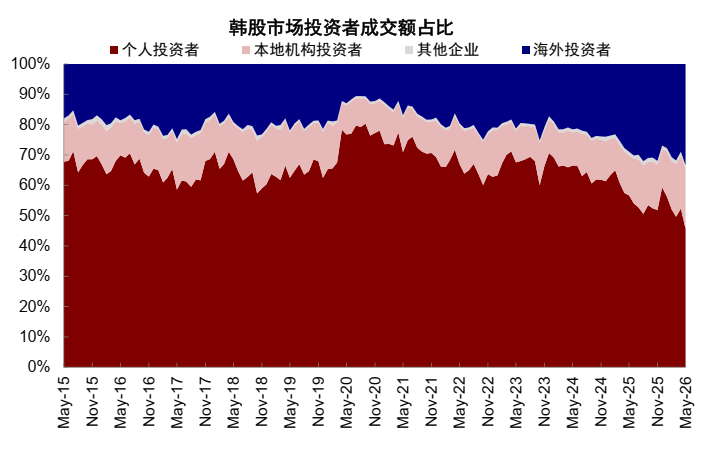

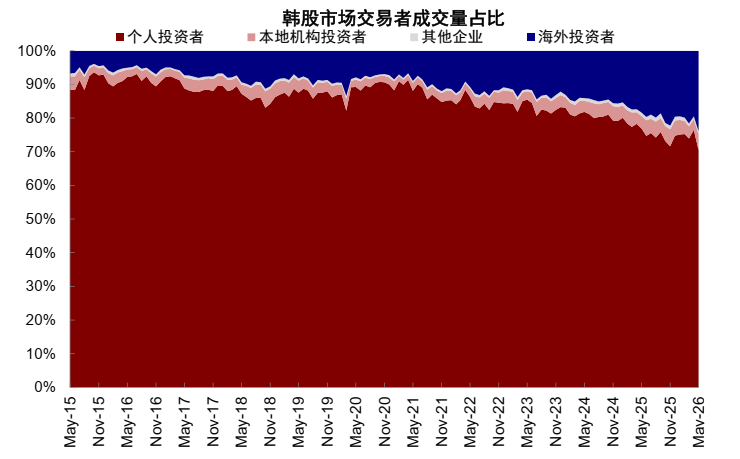

散户主导:韩股市集散户主导,自然放大市集波动。适度5月,韩股成交额中个东说念主投资者占比达46%,而这一比例在昨年12月更是高达60%,高于5月国外投资者(34%)和土产货机构投资者(20%)占比。若手脚交量占比,适度5月韩股个东说念主投资者占比高达71%,相似远高于国外投资者(24%)和土产货机构(5%)。横向对比来看,适度2025年,好意思股成交占比中散户仅占20%,足以讲明韩股的散户主导。

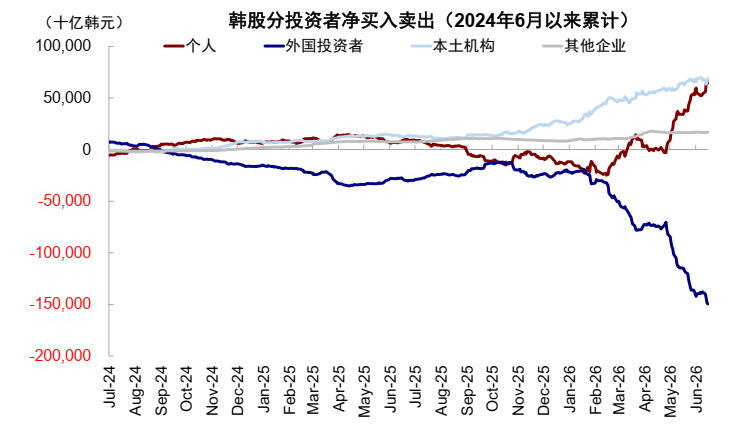

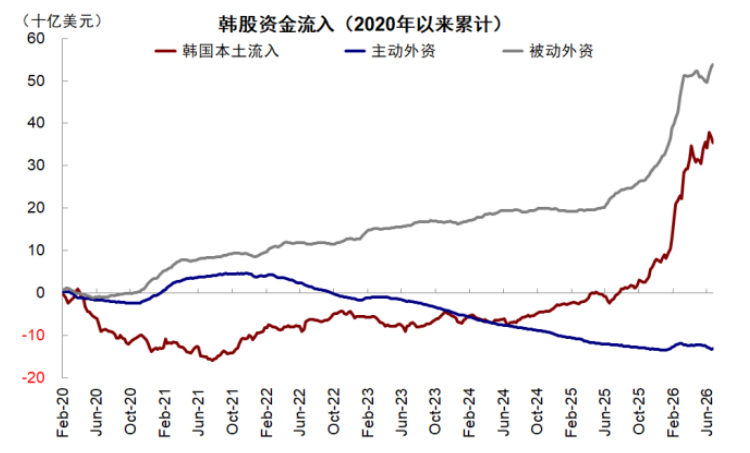

此外,散户亦然近期韩股的主要买盘。阐述韩交所公布的交往数据,岁首于今,外资净流出韩股127万亿韩元,而个东说念主投资者和土产货机构分辨净买入76万亿韩元和42万亿韩元。尤其是5月以来,主动外资加快流出,土产货机构中待业金和险资也分辨净卖出4.6万亿韩元和3.7万亿韩元,但散户却逆势赓续净买入62万亿韩元,成为市集高涨主要的买盘。EPFR数据也标明,岁首于今主动外资流出韩股,而被迫外资和韩国脉土资金流入。

图表2:适度5月,韩国个东说念主投资者在成交额占比达46%

辛勤开头:Haver,中金公司接洽部

图表3:适度5月,韩国个东说念主投资者在成交量占比达71%

辛勤开头:Haver,中金公司接洽部

图表4:5月以来,外资流出韩股加快,但散户加快买入

辛勤开头:KRX,中金公司接洽部;数据适度6月25日

图表5:EPFR数据也显现近期主动外资流出韩股,原土资金加快流入

辛勤开头:EPFR,中金公司接洽部

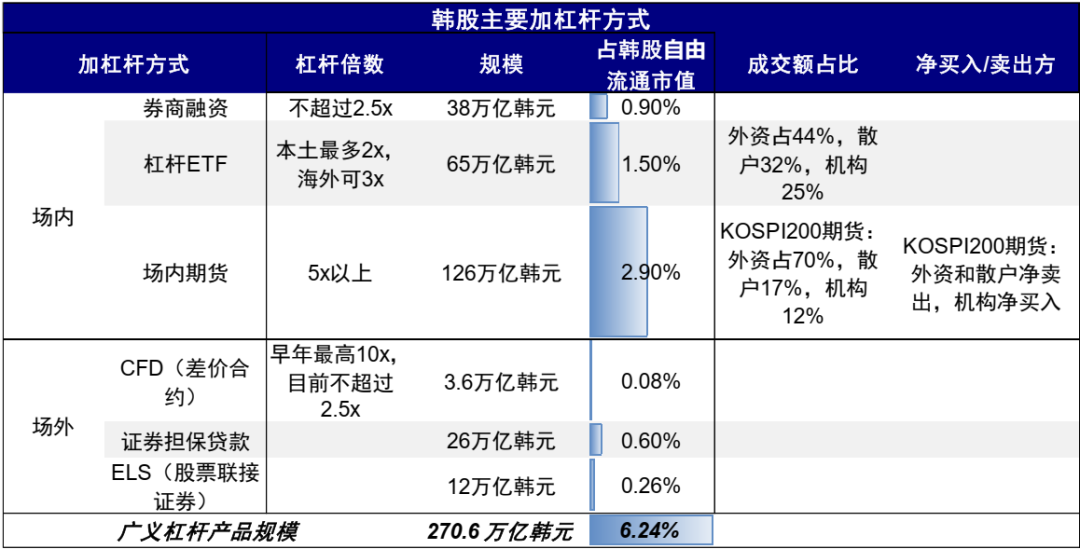

机制宽松:韩股券商融资保证金比例较低,且有丰富和活跃的滋生品市集。韩国券商信用融资保证金率不少于40%[2],低于中国沪深北交往所2026年1月上调后的100%[3]和好意思国“T条例(Regulation T)”章程的50%[4],这意味韩股场内券商融资的表面最高杠杆倍数可达2.5x,高于国内的1x和好意思国的2x。不仅如斯,韩股还有丰富的杠杆产物,举例5月底韩交所上市针对个股的杠杆ETF,滋生品也涵盖KOSPI 200 期货与期权、KOSDAQ 150 期货与期权以及场外的CFD、TRS等器具,其中,KOSPI 200期权为宇宙交往最活跃的期权合约之一[5]。

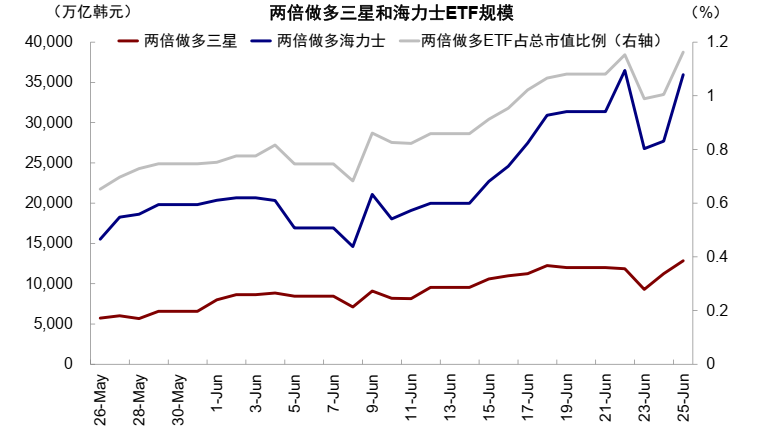

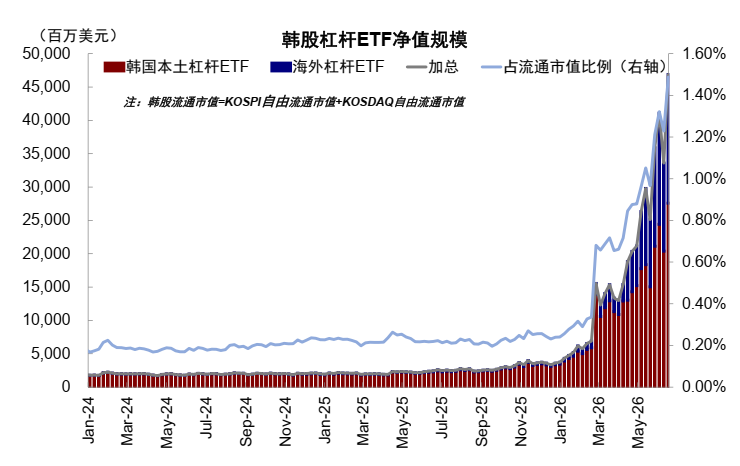

头部高度聚拢:市值和杠杆高度聚拢在头部龙头个股,也容易因个股加大举座的波动。三星和海力士作为存储龙头和韩股市值最大的两家公司,共计占KOSPI总市值的近六成。自5月底韩交所上市针对三星和海力士的两倍杠杆ETF后,界限连忙推广至17万亿韩元,若再加上香港上市的两倍作念多三星和海力士ETF 31万亿韩元的界限,占三星和海力士共计市值的1.2%。杠杆ETF里面的多空比例极其悬殊,两倍作念多的界限是两倍作念空的206倍,可见杠杆的聚拢庸拥堵。

图表6:两倍作念多三星和海力士ETF界限已有48.7万亿韩元,占三星和海力士市值的1.2%

辛勤开头:Bloomberg,中金公司接洽部

二、 现时杠杆有多高?场内杠杆2x~5x,填塞杠杆界限历史高位,相对水平并不算高

韩国投资者有丰富的场内和场外加杠杆方式。场内投资者主要可通过券商融资、杠杆ETF、场内期货期权等加杠杆,场外方式包括CFD(差价合约)、证券担保贷款、场外期权/TRS等多种方式。咱们在此节将梳理不同加杠杆方式的机制,以及对应杠杆的倍数和界限。

券商融资:向券商融资买股,韩国监管章程保证金比例至少为40%,意味杠杆倍数最高2.5x。不同券商的章程有所各异,且会随市集环境动态迁移,以三星和海力士为例,当今可查询的多家券商显现[6]其保证金比例约45~50%,对应最高运行杠杆约2.0~2.2x。

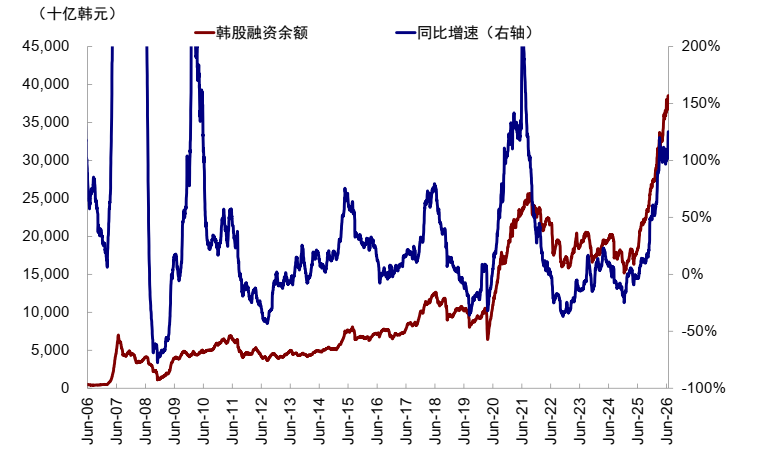

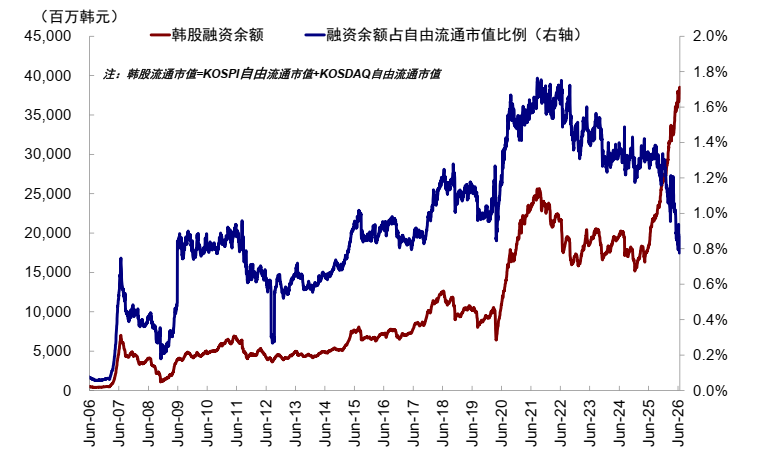

现时韩股券商融资余额已达38万亿韩元的历史新高,同比增长125%,但占摆脱流畅市值比例并不高。若对比韩股摆脱流畅市值,由于市值增速更快,融资余额占摆脱流畅市值比例反而从2021年高点1.8%回落至现时0.9%。若对比成交额,融资余额占韩股30日出动平均成交额的比例,相似从2025年9月高点的140%回落至现时的60%。

图表7:韩股融资余额已达38万亿韩元的历史高点

辛勤开头:Kofia,中金公司接洽部

图表8:韩股融资余额占摆脱流畅市值比例从2021年高点1.8%回落至现时0.9%

辛勤开头:Kofia,Bloomberg,中金公司接洽部

杠杆ETF:韩国脉土ETF最多2倍杠杆,国外有3倍杠杆ETF。韩邦交往所上市挂钩Kosdaq150指数、半导体行业等多只杠杆ETF,杠杆倍数最多两倍。个股ETF方面,韩交所5月27日上线了针对三星和海力士的两倍作念多/作念空ETF,香港也有关于三星和海力士的两倍杠杆ETF。此外,好意思国存在3倍作念多MSCI韩国ETF(KORU)。

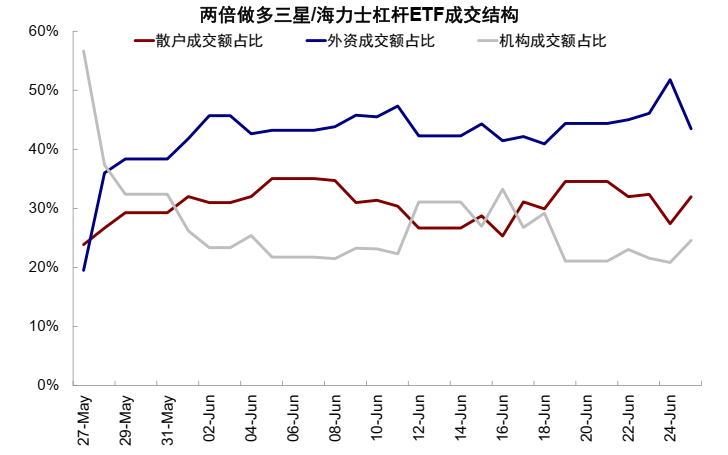

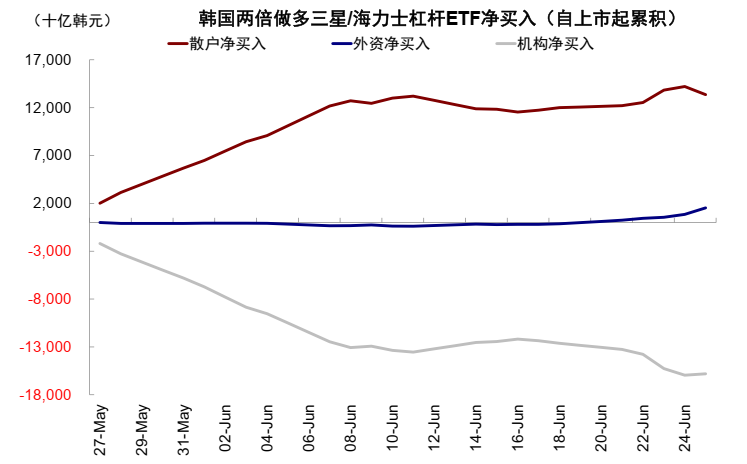

现时宇宙韩股杠杆ETF总界限达469亿好意思元,占韩股摆脱流畅市值的1.5%,其中国外杠杆ETF约六成。韩国脉土单一股票杠杆ETF推出后,资金和交往高度聚拢于三星电子、SK海力士等半导体权重股。在韩国脉土的两倍作念多三星和海力士杠杆ETF交往结构中,外资占比最高(44%),其次是散户(32%)和土产货机构(25%)。但从买卖盘来看,散户是主要买入方。

图表9:宇宙韩股杠杆ETF界限约469亿好意思元,占韩股摆脱流畅市值1.5%

辛勤开头:EPFR,中金公司接洽部

图表10:韩国个股杠杆ETF成交额中外资占43%,散户和土产货机构分辨占32%和25%

辛勤开头:KRX,中金公司接洽部

图表11:韩国个股杠杆ETF中散户是主要买入方

辛勤开头:KRX,中金公司接洽部

场内期货和期权:杠杆可达5倍以上,主要参与者是机构。韩交统共系列针对股指和个股的期货和期权,如KOSPI200期货/期权、mini KOSPI200期货/期权等。这些产物的杠杆倍数更高,举例KOSPI200期货的客户保证金(customer margin rate)为19.5%[7],对应杠杆5.12x。

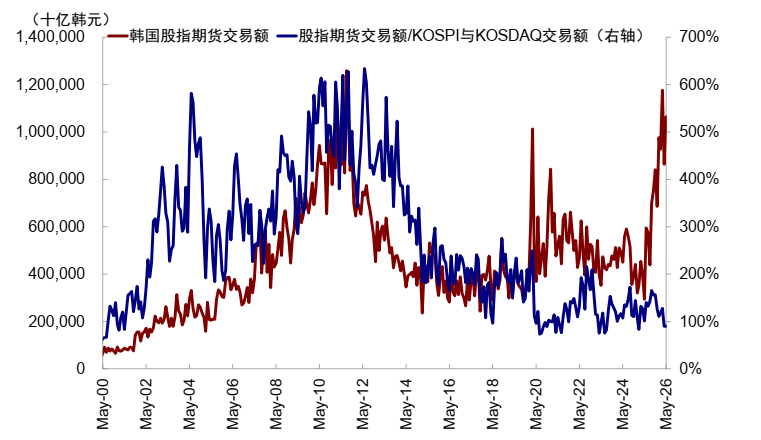

韩国期货市集界限大、活跃度高,股指期货口头交往额与韩股交往额极度,口头未平仓期货界限近韩股摆脱流畅市值的3%。1)交往额:韩国股指期货的口头交往额于2026年3月达1176万亿韩元的高点,创2012年以来的新高,随后回落至5月的1064万亿韩元。若对比韩股交往额(KOSPI指数与KOSDAQ指数加总),股指期货交往额占韩股交往额的比例于2025年9月达到165%的高点后下行至现时的90%。2)未平仓界限:仅谋略KOSPI200期货,现时口头未平仓界限就有50万亿韩元,占韩股摆脱流畅市值的1.1%。若接洽股指期货和个股期货口头未平仓总界限,快要126万亿韩元,占韩股摆脱流畅市值2.9%。

图表12:适度5月,韩国股指期货交往额为1064万亿韩元,极度于韩股交往额的90%

辛勤开头:Wind,中金公司接洽部

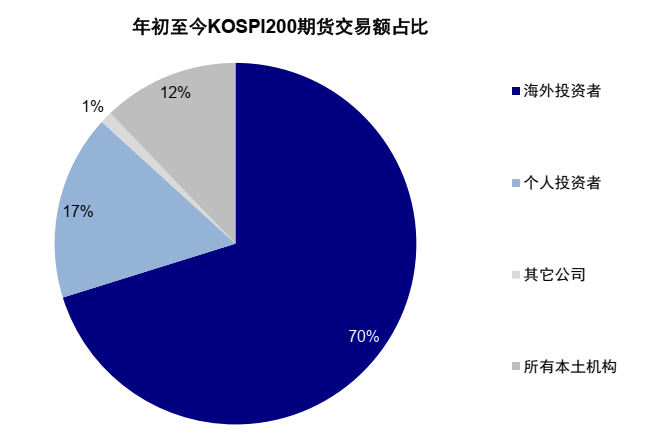

图表13:岁首于今KOSPI200期货交往额中外资占70%

辛勤开头:KRX,中金公司接洽部;数据适度6月26日

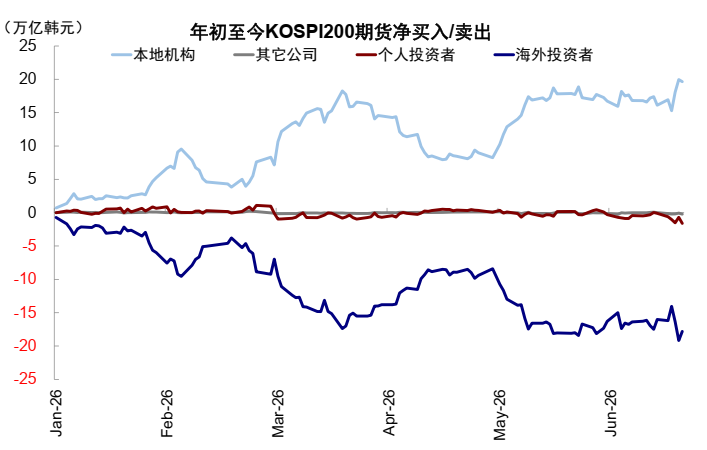

图表14:岁首于今KOSPI200期货的主要买盘是韩国机构,而散户和外资净卖出

辛勤开头:KRX,中金公司接洽部;数据适度6月26日

岁首于今,KOSPI200股指期货中,外资成交占比最高,土产货机构是主要净买入方。2026年以来,外资在KOSPI200期货交往额中占70%,远高于个东说念主投资者(17%)和土产货机构(12%);外资净卖出17万亿韩元的KOSPI200股指期货,散户相似为卖盘,净卖出1.6万亿韩元,而韩国脉地机构净买入19.6万亿韩元,为主要买盘。

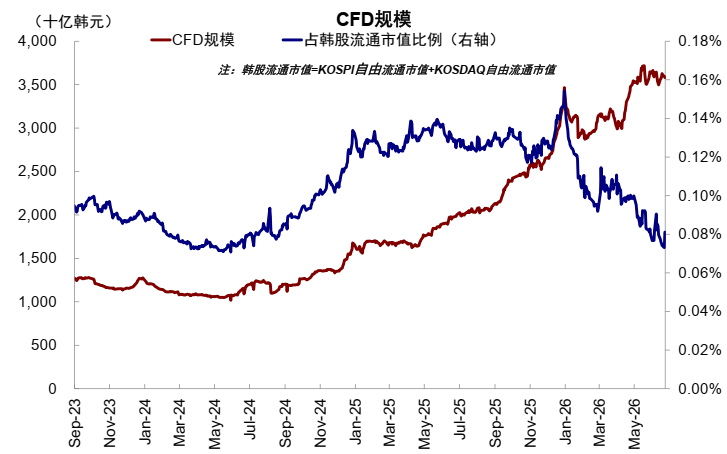

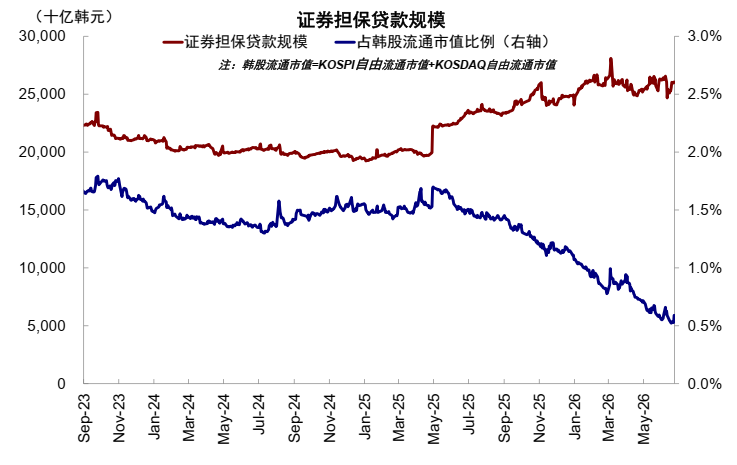

场外杠杆:1)CFD(Contract for difference,差价合约),投资者与韩国券商坚忍场外条约,不合什物质产而是对差价进行结算,券商常通过外资行进行背靠背(back-to-back)交往和对冲。在比年韩国监管收紧后,杠杆倍数从早期最高10x降至2.5x,主要参与者为高净值散户和机构。现时界限约3.6万亿韩元,占韩股摆脱流畅市值的0.08%。2)证券担保贷款,以账户捏有的股票等钞票再典质给券商借现款,可放大杠杆倍数;现时界限26万亿韩元,占韩股摆脱流畅市值0.6%。3)ELS(Equity-linked securities,股票衔接证券),投资者认购产物收益挂钩某一篮子股票或指数的产物,内嵌期权杠杆;现时界限为12万亿韩元,占韩股摆脱流畅市值0.26%。4)此外,投资者还可通过信用贷、耗尽贷等得到贷款再向券商融资买入,以及场外期权等方式加杠杆。关于机构而言,还可通过场外TRS(Total return swap,总收益互换)等方式加杠杆。

图表15:韩国CFD界限约3.6万亿韩元,占韩股摆脱流畅市值的0.08%

辛勤开头:Kofia,Bloomberg,中金公司接洽部

图表16:韩国证券担保贷款界限约26万亿韩元,占韩股摆脱流畅市值的0.6%

辛勤开头:Kofia,Bloomberg,中金公司接洽部

详尽以上各个维度,现时韩股杠杆界限填塞水平已至历史高位,但相对市值比例横纵向对比并不算高。以上可得口径加总的韩国股市广义杠杆产物界限约271万亿韩元,极度于韩股摆脱流畅市值比例6.2%。从填塞水平看,融资余额、证券担保贷款、CFD等界限王人处于历史高位;但从相对水平来看,狭义口径的融资余额占摆脱流畅市值比例仅0.9%,不管是纵向对比韩股我方历史上的高点(1.8%),如故横向对比现时好意思国(2.0%)和中国(5.3%)[8],王人不算高。即即是按照广义杠杆产物界限占摆脱流畅市值比例的6.2%,也低于2015年中国9.6%的高点。

图表17:现时韩股广义杠杆产物界限271万亿韩元,占韩股摆脱流畅市值6.2%

辛勤开头:KRX,Kofia,Bloomberg,EPFR,中金公司接洽部

不外,举座的杠杆数据无法作念到完全,除以上公开的信息外,还有重复杠杆的情形,举例上文提到的证券担保贷款和通过信用贷等方式获取本金再向券商融资等,可能会放大杠杆倍数,同期场外配资和杠杆王人无法有公开透明的数据统计。因此靠近倏得扰动,高大的杠杆资金依然可能激发“踩踏”,加重市集短期波动和抽走流动性。

三、杠杆风险如何传导?下落16~36%会触发保证金追缴;杠杆ETF再均衡和期权负Gamma放大波动

在市集多头情谊亢奋和高拥堵的布景下,杠杆不仅是收益的放大器,更是尾部风险的加快器。一朝外部利空扰动出现,杠杆将通过保证金追缴、杠杆ETF再均衡以及期权负Gamma效应等机制造成非线性的自我强化反馈轮回,导致市集的急剧下落。

当先,保证金追缴(margin call)容易激发流动性挤兑。韩国章程保证金比例不低于40%、场内融资的担保比例不低于140%,具体券商可针对不同个股各异化设定,例要是波动率较高,可迁移为保证金比例60%、担保比例160%[9]。按此推算,表面上大致下落16~36%会触发保证金追缴。一朝涉及,券商条款投资者追加保证金,若投资者现款不及则可能卖掉流动性好的钞票以补缴保证金,激发全市集流动性挤兑;而若未能实时补缴,则会激发强制平仓,进一步鼓励股价下行。

其次,杠杆ETF再均衡律例(rebalancing)加重追涨杀跌。为保管逐日固定的杠杆倍数,杠杆ETF需要在逐日尾盘进行顺市集地方的“再均衡”操作,在市集高涨时要买入更多以保管观点敞口,下落时则要卖出,因此自然会放大波动。关于观点倍数为β倍的杠杆,口头再均衡敞口为β(β-1)× ETF期初界限×标的涨跌幅。

再次,在期权市集,作念市商负Gamma对冲也会放大市集顺周期波动。期权交往中,Delta料想期权价钱对标的价钱变化的明锐度,Gamma料想Delta随标的价钱变化明锐度。由于作念市商时常卖出期权给客户,有负Gamma风险,为了保管风险中性会时常进行Delta对冲。当标的下落时,作念市商需要卖出以复原Delta中性,反之高涨时则需要买入更多,也会放大市集的顺周期波动。

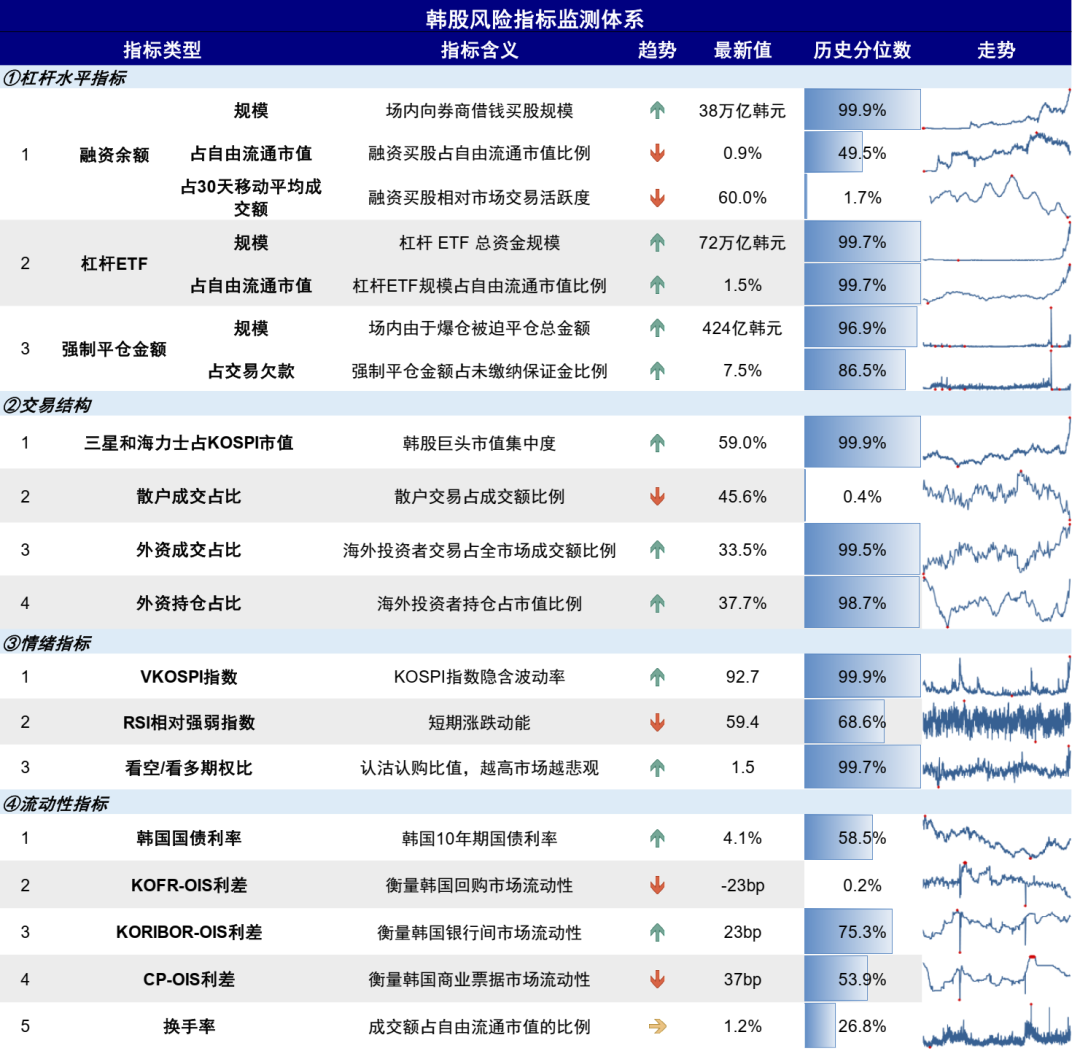

四、如何监测杠杆风险?杠杆水平、交往结构、情谊目的、流动性四大维度;现时未至历史极点

为了更好的监测杠杆风险,咱们构建了杠杆水平、交往结构、情谊目的、流动性四大维度体系来监测韩股杠杆风险进度。遵守显现,韩股杠杆压力和市集波动的确加多,但尚未至历史极点。

图表18:基于杠杆水平、交往结构、情谊目的和流动性的四大维度的韩股风险监测目的体系

辛勤开头:KRX,Kofia,Bloomberg,EPFR,Wind,Haver,中金公司接洽部

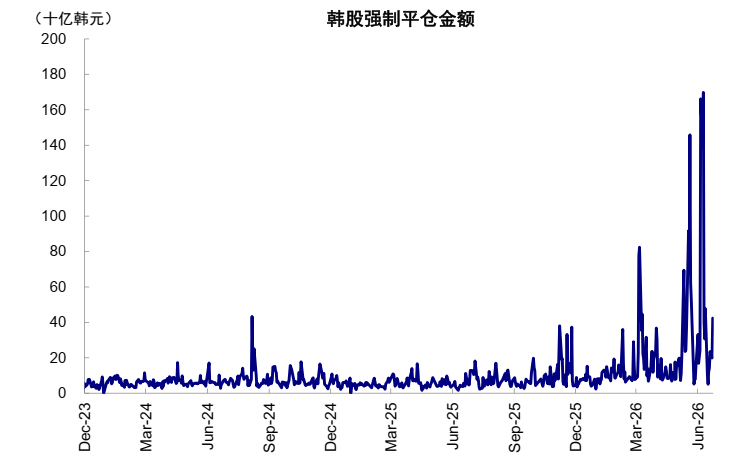

杠杆水平:填塞水平处于高位,强平压力上升,但未至历史极点。1)融资余额:填塞水平处于高位,但相对市值和成交额下降。38万亿韩元的界限已位于历史99.9%分位数,但占摆脱流畅市值比例反而下降至0.9%,仍处于49.5%分位数,占30天出动平均成交额比例也下降至60%,位于1.7%分位数。;2)杠杆ETF界限及占市值比例:由于近一月韩国个股ETF上线后界限快速加多,现时王人位于历史99.7%分位数的高位;3)强制平仓界限及占交往欠款的比例:6月市集波动以来,强制平仓的界限较着抬升,现时424亿韩元的强制平仓金额位于历史96.9%分位数;强制平仓界限占未交纳保证金的比例7.5%,相似处于86.5%分位数的高位,标明近期强制平仓压力加多。

图表19:现时韩股强制平仓金额为424亿韩元,位于97%分位数

辛勤开头:Kofia,中金公司接洽部

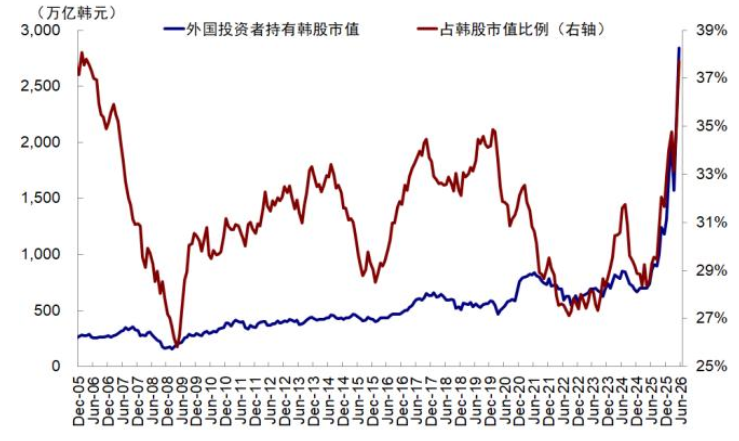

交往结构:头部聚拢效应强化,但散户成交占比有所回落。1)头部个股占市值比例:三星和海力士占韩股市值比例达59%,位于99.9%分位数的历史高位,头部聚拢愈发较着;2)散户和外资成交占比:散户成交占比下降至45.6%,位于历史0.4%分位数;外资成交占比抬升至33.5%,位于历史99.5%分位数;3)外资捏仓占比:尽管外资净卖出韩股,但捏有的龙头科技股市值高涨较多,捏仓占比反而抬升。适度5月,韩股外资捏仓占比抬升至37.7%,为历史98.7%分位数。

图表20:适度5月,韩股外资捏仓占比抬升至37.7%,为历史98.7%分位数

辛勤开头:Haver,中金公司接洽部

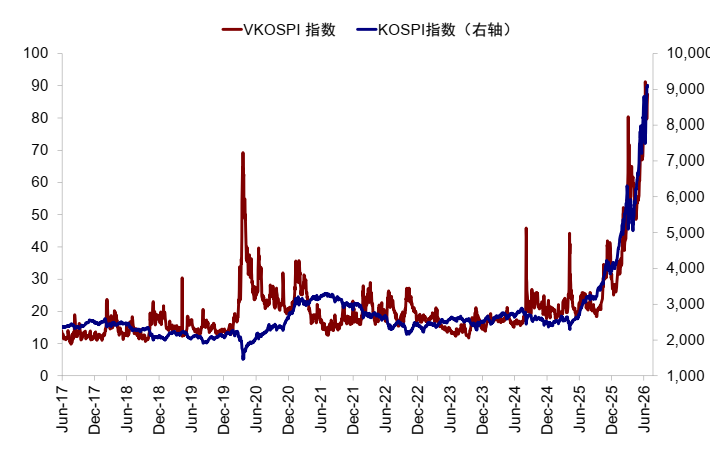

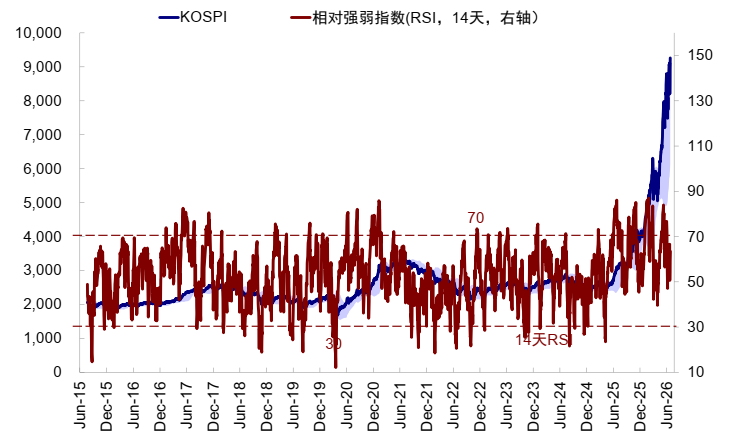

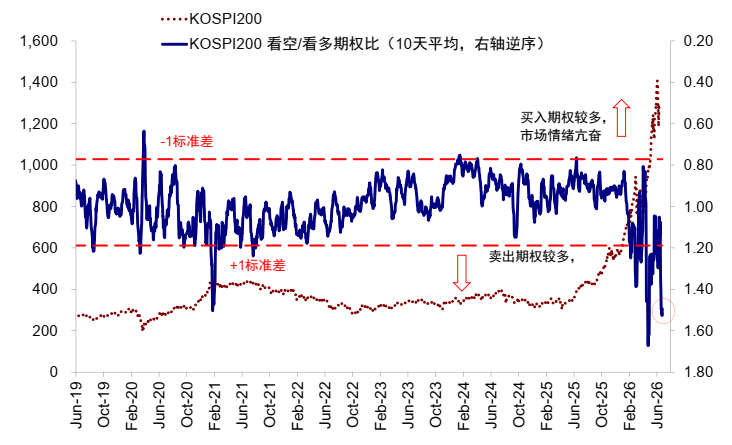

情谊目的:波动率加大,看空/看多期权比抬升。1)KOSPI指数隐含波动率:响应指数波动率,现时抬升至92.7,位于99.9%分位数的高位;2)RSI相对强弱指数:料想短期的涨跌动能,现时回落至59.4,处于68.6%分位数,尚未至超买区间;3)KOSPI200看空/看多期权比:近期抬升至1.49,处于99.7%分位数的高位,响应期权市集情谊旯旮降温。

图表21:现时KOSPI指数隐含波动率抬升至92.7的历史高位

辛勤开头:Bloomberg,中金公司接洽部

图表22:现时韩股RSI回落至59,尚未达到超买区间

辛勤开头:Bloomberg,中金公司接洽部

图表23:现时KOSPI200看空/看多期权比为1.5%,情谊有所降温

辛勤开头:Bloomberg,中金公司接洽部

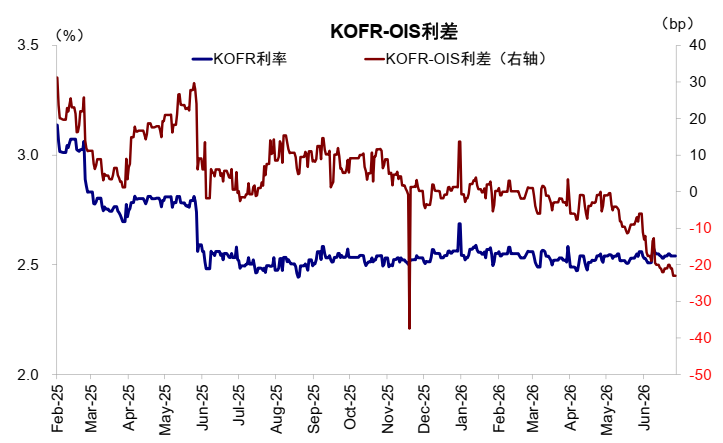

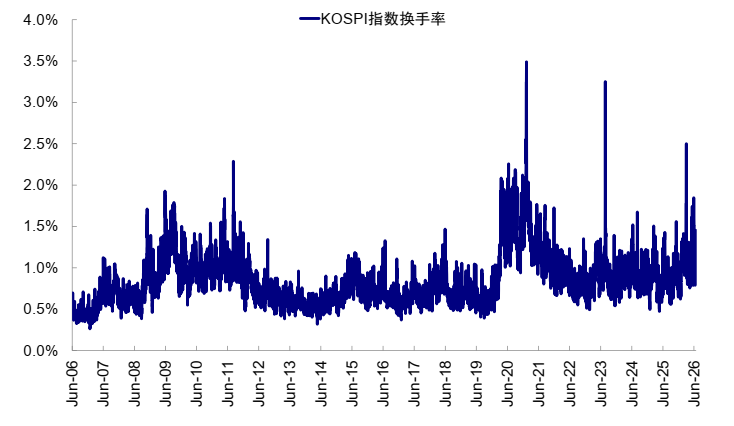

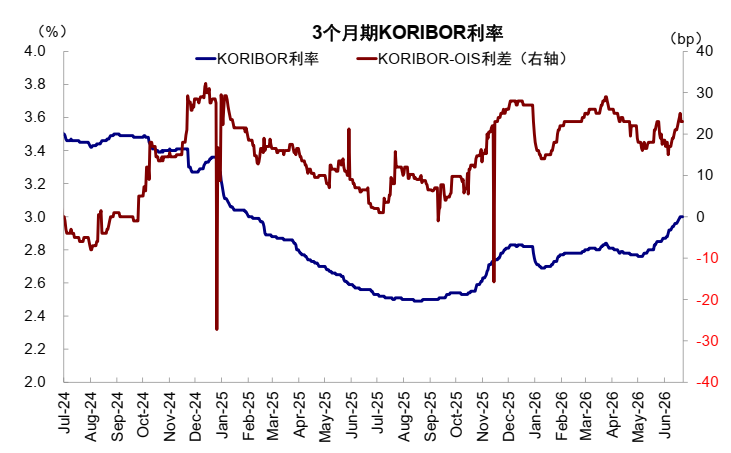

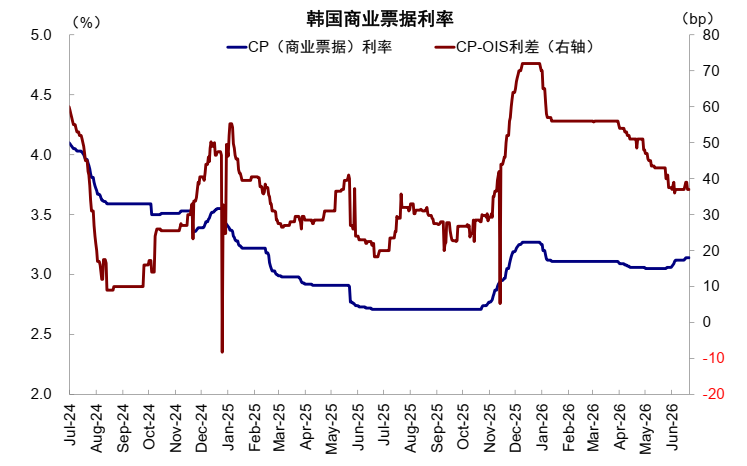

流动性目的:银行间流动性小幅收紧,回购市集和商票市集旯旮宽松。1)10年期韩国国债利率:受益于油价的回落,10年期韩国国债利率从6月初4.35%的高点回落至4.1%;2)回购市集(KOFR-OIS利差):KOFR是韩国隔夜融资回购利率, KOFR-OIS利差料想回购市集资金殷切进度,数值越高代表资金越殷切,该目的近期回落至-23bp,标明回购市集旯旮减弱;3)银行间(KORIBOR-OIS利差):KORIBOR是韩国银行间无担保韩元拆放报价利率,KORIBOR-OIS利差料想银行间资金殷切进度,数值越高代表资金越殷切,该目的近期走阔至23bp,体现银行间流动性有所收紧;4)买卖单据(CP-OIS利差):响应非银机构/企业短期融资压力,6月以来有所收窄,标明商票市集旯旮减弱;5)韩股换手率:以KOSPI指数日度成交额占摆脱流畅市值比例料想市集微不雅流动性,换手率从岁首的0.65%抬升至1.17%,位于2006年以来87.3%分位数,仍较着低于2021年(3.5%)的高点。

图表24:韩国回购市集KOFR-OIS利差近期回落

辛勤开头:Bloomberg,中金公司接洽部

图表25:韩股日换手率从岁首的0.65%抬升至1.17%,位于2006年以来87.3%分位数

辛勤开头:Bloomberg,中金公司接洽部

图表26:韩国KORIBOR-OIS利差近期走阔,响应银行间流动性有所收紧

辛勤开头:Bloomberg,中金公司接洽部

图表27:韩国CP-OIS商票利差近期旯旮收窄

辛勤开头:Bloomberg,中金公司接洽部

五、高杠杆是否会完毕趋势?放大尾部风险和流动性敞口,但中期中枢仍是基本面

基于上文的分析,现时韩股杠杆资金界限已处历史高位,相对市值的横纵向对比以及情谊和流动性目的王人并不算极点,但结构上高度聚拢在头部个股,鼓励市集愈加拥堵。一朝成心空,便很有可能数倍放大市集的下落,带来流动性冲击,举例表面凹凸跌16~36%会触发保证金追缴,近期强平压力抬升。

高杠杆是拥堵度的一种领略情势,韩股的拥堵度仍是很高。但一个反直观的论断是:高拥堵不编削呈报特征,但会放大对尾部风险的反应,近期韩股就是典型例证。因此短期内,靠近因杠杆可能带来的高波动和不细目性,不错通过镌汰仓位或“缩圈”来马虎。

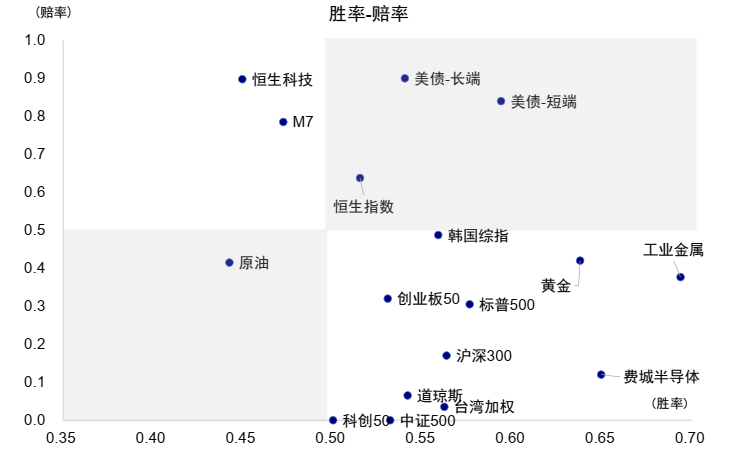

但中期看,单纯拥堵不是看空的意义,不错意味趋势加强,也可意味风险加大,“好拥堵”和“坏拥堵”的区别在于是否有基本面和流动性相沿。岁首于今,韩股的高涨简直完全由刚劲的盈利驱动,EPS增长在主要市蚁集补助,估值反而收缩。单纯的高杠杆自己并不会完毕趋势,除非盈利增速放缓或是产业趋势证伪,行情才会完毕。若基本面得以延续,那么短期八成在高杠杆的作用下落至熔断,但也不失为好的介入时机。关于韩股这种典型的高胜率低赔率钞票,表面上最佳在迁良晌择机介入,不然要念念放大收益只可通过加杠杆来实现,但这显然不适用于统共的投资者,如近期杠杆产物的巨震。

图表28:现时韩股处于高胜率、低赔率

辛勤开头:Bloomberg,Wind,FactSet,中金公司接洽部

往前看,需要情态:1)分子端功绩能否捏续已毕,重心情态存储价钱、Token价钱,AI龙头接洽性现款流是否能笼罩本钱支拨、行业渗入率等。2)分母端是否进一步会受到好意思联储加息预期的扰动,以及韩国央行若最先加息成都股票配资论坛交流中心_配资门户内容汇总,或给利率明锐的科技带来更大压力,现时市集预期韩央行以前一年或加息97bp。3)韩国监管后续是否会加大监管力度,如管控杠杆ETF或对未实现的本钱利得纳税等。

成都股票配资论坛交流中心_配资门户内容汇总提示:本文来自互联网,不代表本网站观点。